Demolizione e Ricostruzione con il suberbonus al 110%

Il superbonus 110% rilancia i piani casa: come aumentare i volumi a spese del Fisco.

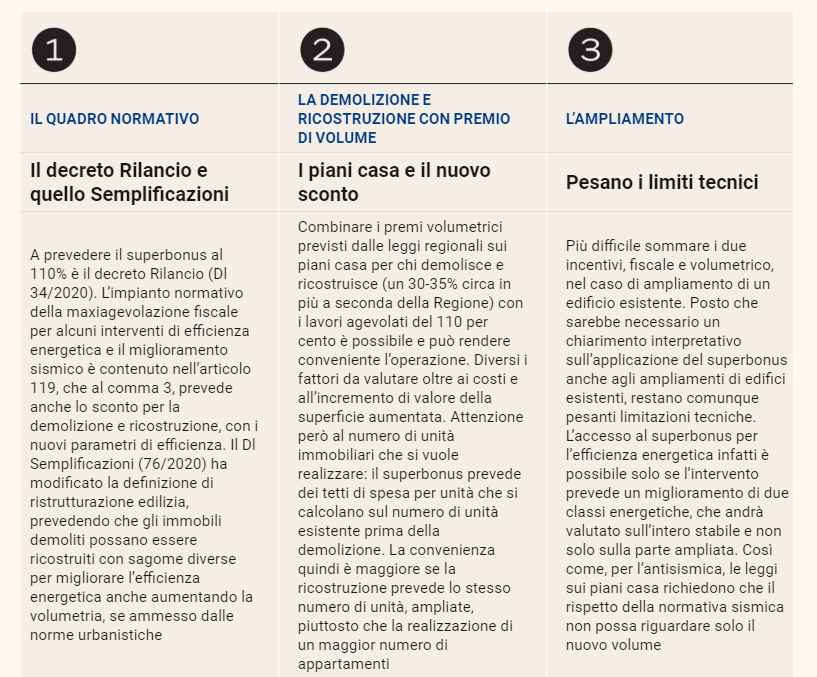

Lo sconto fiscale del 110% è applicabile anche alla demolizione e ricostruzione con le cubature in più dei piani casa.

La Ristrutturazione Edilizia come definita dal decreto Semplificazioni (Dl 76/2020) classifica come tali anche gli interventi di demolizione e ricostruzione di edifici esistenti, con la possibilità di cambiarne sagoma, prospetti, sedime e caratteristiche planivolumetriche e tipologiche, e di realizzare «incrementi di volumetria anche per promuovere interventi di rigenerazione urbana», se previsti dalle normative vigenti e dagli strumenti urbanistici comunali.

Le norme che regolano l’attuazione del superbonus 110% per le ristrutturazioni edilizie sono:

-

- l’articolo 119 del decreto Rilancio (Dl 34/2020) che ammette ai superbonus anche gli interventi di demolizione e ricostruzione degli immobili previsti dall’articolo 3, comma 1, lettera d) del Dpr 380/2000 (Testo unico dell’edilizia)

- il decreto Semplificazioni (Dl 76/2020)

- i piani casa regionali

In caso di demolizione e ricostruzione, il volume premiale può essere impiegato in due modi:

-

- per realizzare un numero di unità immobiliari superiore rispetto a quello di partenza

- e/o per aumentare la loro superficie, senza variare il numero di unità.

Tuttavia Proprio l’ultima circolare (la 24/E varata l’8 agosto) dall’Agenzia delle Entrate, ha escluso l’applicazione del superbonus agli edifici con un unico proprietario di più appartamenti (fattispecie che ricorre spesso proprio quando di decide di demolire e ricostruire).

La convenienza del “matrimonio” tra superbonus e piano casa è quindi da ricercare attraverso un difficile equilibrio. Ad esempio, è tanto più probabile quanto meno vale l’edificio da demolire (a causa della sua vetustà, per esempio) e quanto più piccole sono le sue singole unità immobiliari. Se gli appartamenti da ricostruire non sono di grandi dimensioni, è possibile infatti che la somma delle detrazioni del sismabonus (96mila euro), con quelle per l’isolamento termico (tra 50mila a 30mila euro in base alla tipologia dell’edificio e del numero di unità immobiliari che lo compongono) con quelle per l’impianto di climatizzazione (15-20mila euro per unità immobiliare) possa coprire l’investimento necessario per realizzare anche la volumetria aggiuntiva (senza considerare le altre spese che potrebbero essere portate in detrazione).